UvA-economen kraken het Libor- en Euribor-schandaal als kartel

19 juli 2017

Libor en Euribor zijn belangrijke rentetarieven tussen banken. Bij het Libor- en Euribor-schandaal werd gemanipuleerd met de rente die banken bij elkaar in rekening brengen als ze geld aan elkaar lenen. Sinds de ontdekking van het manipulatieschandaal in 2008 is de algemene aanname dat de Libor- en Euribor- schandalen slechts rogue traders betrof van een paar betrokken banken: enkele frauderende medewerkers die de rentestanden manipuleerden voor eigen gewin, mogelijk zelfs tegen het belang van hun werkgever in. De autoriteiten in de VS en EU hebben de schandalen dan ook behandeld als frauduleus gedrag in strijd met de bankcode en het beroepsgeheim. Alleen de Europese Commissie heeft een aantal van de grootbanken vervolgd voor kartelvorming onder de mededingingswet, Artikel 101 TFEU.

Tot op heden is niet bekend hoe dat kartel dan zou hebben gewerkt. Intussen verloopt private procesvoering wegens kartelschade langzaam, mede vanwege conceptuele rechtsvragen in de Verenigde Staten over of de Libor/Euribor-manipulaties wel onder de mededingingswet vallen.

Houdbaarheid rentekartel

In een nieuw onderzoeksrapport laten Nuria Boot (DIW Berlin), Timo Klein (UvA) en Maarten Pieter Schinkel (UvA) met kartel- en financieringstheorie zien hoe een continue rentekartel houdbaar kan zijn door preventieve portfolioveranderingen. Hiermee kunnen betrokken banken voorkomen dat hun portfolioposities te veel variëren en zij tegenstrijdige belangen hebben. Het uitwisselen van voorkennis faciliteert het kartel in het voorlopen op de markt en het verminderen van eventuele tegenstrijdige belangen. Door het kartel aangewezen banken manipuleren vervolgens specifieke transacties, om zo tot optimale rentestanden te kunnen komen. Omdat het kartel door fluctuerende belangen niet altijd in staat is om tot een stabiele samenwerking te komen, is er zo nu en dan een tijdelijke terugval naar niet-coöperatief gedrag, waarbij de banken (min of meer) eerlijk hun rentestanden doorgeven.

Nog steeds kwetsbaarheden

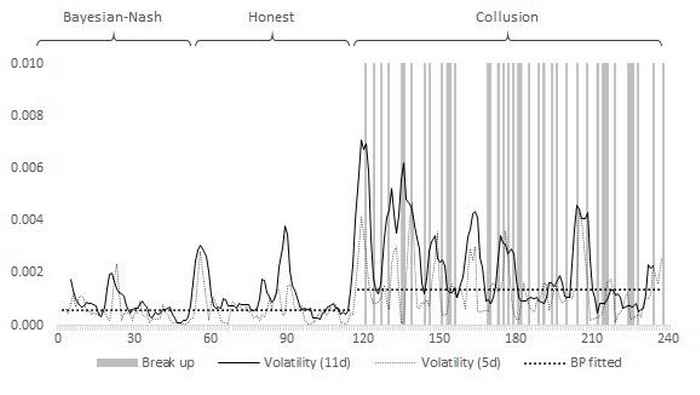

De rentes blijven dus ook vandaag nog kwetsbaar voor gezamenlijke manipulatie, zelfs na de invoering van alle voorgestelde hervormingen van Libor en Euribor, die gedurende 2017 gepland staan. Periodes van hogere volatiliteit in rentestanden kunnen een indicatie zijn van samenzwering.

Maarten Pieter Schinkel: ‘Dit geeft aanknopingspunten voor de ontwikkeling van nieuwe statistische tests om ongeoorloofde samenzwering mee op te kunnen sporen (zie figuur). Deze methodes zouden in de toekomst gebruikt kunnen worden door centrale banken, andere marktautoriteiten en mogelijke slachtoffers. Het onderzoek biedt ook inzichten in het type en de omvang van mogelijke schade die dit soort kartels kunnen veroorzaken’.

Toepassing op andere markten

De kartelmechanismes zijn ook van toepassing op de recente ontdekking van gecoördineerde valuatiemanipulatie in Foreign Exchange markten, alsmede andere benchmarks waarin verdenkingen van manipulatie bestaan, waaronder die in goud-, energie- en grondstoffenmarkten.

Publicatiegegevens

Boot, Nuria, Klein, Timo en Schinkel, Maarten Pieter, “Collusive Benchmark Rates Fixing,” Amsterdam Center for Law & Economics Working Paper No. 2017-02, June 27, 2017.